![[오늘의 운세] 5월 11일](https://pds.joongang.co.kr/news/component/joongang_sunday/202405/11/9866f29c-fc4e-4fd9-ad4a-3d0a95d53514.jpg.thumb.jpg/_ir_432x244_/aa.jpg)

-

퇴직 후 고3처럼 공부, 기술·전문지식 익히면 40년 풍요롭다

━ 은퇴한 은퇴전문가, 김경록 미래에셋 고문 ‘은퇴연구소장’에서 물러난 김경록 미래에셋자산운용 고문. 한 달 새 3㎏의 살이 빠질 정도로 충격이 왔지만, 다시 대학을 다니

-

![[김경록의 이코노믹스] 인구·소득·금리 모두 제자리 걸음하는 순간이 온다](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202009/29/389f0ae9-8895-46c6-b538-cbf1b288fe43.jpg/_ir_410x230_/aa.jpg)

[김경록의 이코노믹스] 인구·소득·금리 모두 제자리 걸음하는 순간이 온다

━ 제로 모멘텀 사회 김경록 미래에셋 은퇴연구소장 자동차 충돌 테스트는 달려오던 자동차를 벽에 부딪히게 한다. 이처럼 일정한 속도로 달려오는 운동량을 모멘텀(moment

-

![[김경록의 은퇴와 투자] 300년 데이터에서 찾은 부의 비법](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202009/04/389f0ae9-8895-46c6-b538-cbf1b288fe43.jpg/_ir_410x230_/aa.jpg)

[김경록의 은퇴와 투자] 300년 데이터에서 찾은 부의 비법

김경록 미래에셋 은퇴연구소장 프랑스 경제학자 토마 피케티는 광범위한 데이터를 통해 부(富)가 불균등하게 분배되는 이유를 밝혔다. 2014년에 발간된 그의 저서 『21세기 자본』은

-

![[김경록의 은퇴와 투자] 연금의 숨은 기능](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202008/08/389f0ae9-8895-46c6-b538-cbf1b288fe43.jpg/_ir_410x230_/aa.jpg)

[김경록의 은퇴와 투자] 연금의 숨은 기능

김경록 미래에셋 은퇴연구소장 현재 노후대비 자금이 100이 있고 은퇴 후 필수 생활비가 70이라 하자. 그러면, 4%대 정도 수익을 얻을 수 있는 리츠(REITs)와 같은 중위험

-

![[김경록의 은퇴와 투자] 연금의 숨은 기능](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202008/07/389f0ae9-8895-46c6-b538-cbf1b288fe43.jpg/_ir_410x230_/aa.jpg)

[김경록의 은퇴와 투자] 연금의 숨은 기능

김경록 미래에셋 은퇴연구소장 현재 노후대비 자금이 100이 있고 은퇴 후 필수 생활비가 70이라 하자. 그러면, 4%대 정도 수익을 얻을 수 있는 리츠(REITs)와 같은 중위험

-

![[김경록의 은퇴와 투자] 투자상품 선택 어찌하여야](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202007/11/216c64ea-05dc-4f10-8a8f-ed0c60c14598.jpg/_ir_410x230_/aa.jpg)

[김경록의 은퇴와 투자] 투자상품 선택 어찌하여야

김경록 미래에셋 은퇴연구소장 냉장고·예금·투자상품 중 가장 고르기 쉬운 것은 무엇일까? 예금이다. 은행이 망하지 않는다면 1년 기다리면 확정된 이자가 나오기 때문에 금리 높은 은

-

![[김경록의 은퇴와 투자] 투자상품 선택 어찌하여야](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202007/10/216c64ea-05dc-4f10-8a8f-ed0c60c14598.jpg/_ir_410x230_/aa.jpg)

[김경록의 은퇴와 투자] 투자상품 선택 어찌하여야

김경록 미래에셋 은퇴연구소장 냉장고·예금·투자상품 중 가장 고르기 쉬운 것은 무엇일까? 예금이다. 은행이 망하지 않는다면 1년 기다리면 확정된 이자가 나오기 때문에 금리 높은 은

-

![[김경록의 은퇴와 투자] 퇴직연금 시장, 이젠 변해야](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202006/13/389f0ae9-8895-46c6-b538-cbf1b288fe43.jpg/_ir_410x230_/aa.jpg)

[김경록의 은퇴와 투자] 퇴직연금 시장, 이젠 변해야

김경록 미래에셋 은퇴연구소장 한국은행이 5월에 기준금리를 0.25%포인트 인하하여 0.5%가 되었다. 예금금리도 0%대로 떨어지면서 제로금리 시대에 들어섰다. 금리 하락은 경제

-

![[김경록의 은퇴와 투자] 퇴직연금 시장, 이젠 변해야](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202006/12/389f0ae9-8895-46c6-b538-cbf1b288fe43.jpg/_ir_410x230_/aa.jpg)

[김경록의 은퇴와 투자] 퇴직연금 시장, 이젠 변해야

김경록 미래에셋 은퇴연구소장 한국은행이 5월에 기준금리를 0.25%포인트 인하하여 0.5%가 되었다. 예금금리도 0%대로 떨어지면서 제로금리 시대에 들어섰다. 금리 하락은 경제

-

![[김경록의 은퇴와 투자] 수명에 대한 내기](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202005/17/216c64ea-05dc-4f10-8a8f-ed0c60c14598.jpg/_ir_410x230_/aa.jpg)

[김경록의 은퇴와 투자] 수명에 대한 내기

김경록 미래에셋 은퇴연구소장 수학자이자 철학자인 파스칼은 자신이 확신하는 신의 존재를 사람들이 믿지 않자 답답했다. 그래서 단순하지만 강력한 제안을 하는데 이를 ‘파스칼의 내기(

-

![[김경록의 은퇴와 투자] 수명에 대한 내기](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202005/15/216c64ea-05dc-4f10-8a8f-ed0c60c14598.jpg/_ir_410x230_/aa.jpg)

[김경록의 은퇴와 투자] 수명에 대한 내기

김경록 미래에셋 은퇴연구소장 수학자이자 철학자인 파스칼은 자신이 확신하는 신의 존재를 사람들이 믿지 않자 답답했다. 그래서 단순하지만 강력한 제안을 하는데 이를 ‘파스칼의 내기(

-

“은퇴 후 삶의 양극화 심각…부양 부담 국가가 분담해야”

━ 신년기획 - 55년생 어쩌다 할배 ④ 김경록. [사진 미래에셋은퇴연구소] “소득 양극화가 은퇴 후 삶의 양극화를 초래하는 것을 막아야 합니다.” 김경록 미래에셋은퇴

-

![[김경록의 이코노믹스] 위기 때 썼던 구조조정, 기술투자, 원화 약세가 돌파구](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/201912/31/91fa95f6-ecc7-4eba-836c-5236ccbe9a20.jpg/_ir_410x230_/aa.jpg)

[김경록의 이코노믹스] 위기 때 썼던 구조조정, 기술투자, 원화 약세가 돌파구

━ 2020년 한국경제 살릴 세 가지 처방 그래픽=최종윤 yanjj@joongang.co.kr 1990년대 한국 경제의 성장 원동력을 세 가지만 꼽으라면 원화 약세·구조조

-

은퇴 후 필요한 건 현실 인식

벌거벗을 용기 벌거벗을 용기 김경록 지음 흐름출판 ‘은퇴자금으로 준비하는 인생 2막’ ‘퇴직비로 재태크 하는 법’… 은퇴와 관련해 서점가나 강연 주제로 한 번쯤 접했을 만한

-

![[시론] 소니 워크맨과 물개 로봇 파로](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/201905/15/6376af71-038b-4eb9-aa09-d3c94818aeb1.jpg/_ir_410x230_/aa.jpg)

[시론] 소니 워크맨과 물개 로봇 파로

김경록 미래에셋은퇴연구소장 1980년대 초 한쪽 허리에 워크맨을, 다른 쪽 허리에 건전지를 차고 걸어 다니면서 음악을 들었다. ‘돌아온 장고’ 영화처럼 쌍권총을 차고 다니는 모양

-

[알림] 중앙일보 독자 초청 ‘토크 콘서트’ 엽니다

중앙일보가 독자 여러분과 더 가까이 호흡하기 위해 ‘소통의 장’을 마련합니다. 3월은 신성식 보건복지 전문기자와 김경록 미래에셋은퇴연구소장이 연금·노후 대비 등을 주제로 강연합니

-

“자식에 월 200만, 부모엔 100만원” 노후자금 가불하는 50대

‘50대 중반 주된 직장 은퇴→다른 일자리 구해도 소득 절반으로 하락→자녀 교육비·결혼비용 지출→부모 요양비·의료비 지출→60대 이후 중산층 탈락.’ 김경록 미래에셋은퇴연구소

-

은퇴 연령 62세, 은퇴 준비 54점 … 노후 위태로운 한국인

지난해 기준 한국인의 기대수명은 남성 79.3세, 여성은 85.4세다. ‘2017년 가계금융복지조사’에 따르면 가구주의 은퇴 연령은 62.1세였다. 예상 은퇴 연령(66.8세)보

-

월급의 10% 글로벌자산배분펀드에 넣고, 여유자금은 ETF 들어라

━ 가계 금융자산 3000조 시대, 노후 위한 투자법 최근 한국은 인구 고령화 속도만큼 빈곤 노인이 빠르게 늘고 있다. 특히 한국 가계는 금융자산의 44%인 1500억원을

-

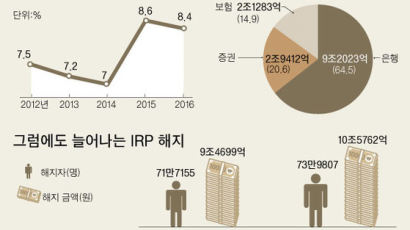

IRP·연금저축 합쳐 700만원 넣으면 115만원 돌려받아

‘13월의 월급’을 위한 마지막 기회를 잡아라. 일주일밖에 남지 않은 2017년이 끝나면 연말정산이 시작된다. 연말 정산은 국가에서 미리 더 많이 뗀 소득세를 되돌려 주거나 덜

-

![[경제 view &] 소득주도성장, 금융소득도 보라](https://pds.joongang.co.kr//news/component/htmlphoto_mmdata/201710/12/6376af71-038b-4eb9-aa09-d3c94818aeb1.jpg/_ir_410x230_/aa.jpg)

[경제 view &] 소득주도성장, 금융소득도 보라

김경록 미래에셋은퇴연구소장 A기업에 다니는 갑돌이는 40대 후반으로 젊을 때부터 저축해놓은 돈이 4억원 정도 있다. 현재 자산 4억원에서 2% 수익을 내면 매년 800만원이 불어

-

![[경제 view &] 퇴직연금 DB·DC형 현명한 선택법](https://pds.joongang.co.kr//news/component/htmlphoto_mmdata/201709/07/f50550c4-5d3f-465a-995e-cad30a075a7a.jpg/_ir_410x230_/aa.jpg)

[경제 view &] 퇴직연금 DB·DC형 현명한 선택법

김경록 미래에셋은퇴연구소장퇴직연금 수익률이 중요해지면서 퇴직연금 자산관리에 대한 관심이 커졌다. 근로자가 퇴직연금 운용성과를 높이려면 자산관리에 앞서 확정급여형(DB)과 확정기여형

-

![[경제 view &] 노후 준비, 자산 보다 소득에 초점 맞춰야](https://pds.joongang.co.kr//news/component/htmlphoto_mmdata/201708/10/f50550c4-5d3f-465a-995e-cad30a075a7a.jpg/_ir_410x230_/aa.jpg)

[경제 view &] 노후 준비, 자산 보다 소득에 초점 맞춰야

김경록 미래에셋은퇴연구소장국민연금공단에서 오는 안내문을 보면 연금이 개시되는 연령과 함께 향후에 매월 지급될 연금액을 현재 가치 기준으로 알려준다. 예를 들어, 만 62세부터 현재

-

![[경제 view &] ‘월세’ 주는 금융상품 만들자](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/201706/15/f50550c4-5d3f-465a-995e-cad30a075a7a.jpg/_ir_410x230_/aa.jpg)

[경제 view &] ‘월세’ 주는 금융상품 만들자

김경록미래에셋은퇴연구소장 노후 소득원으로 수익형 부동산이 인기다. 원본이 유지되면서 안정된 수익을 주기 때문에 은퇴 후에 적합하다는 이유에서다. 고령사회에서는 이처럼 보유 자산에

N

![[오늘의 운세] 5월 11일](https://pds.joongang.co.kr/news/component/joongang_sunday/202405/11/9866f29c-fc4e-4fd9-ad4a-3d0a95d53514.jpg.thumb.jpg/_ir_144x144_/aa.jpg)